La Cuenta de Pérdidas y Ganancias

La cuenta de pérdidas y ganancias es otro de los estados financieros obligatorios previsto en el Plan General de Contabilidad español y en general en todos los estados financieros tanto de aquellos países que siguen las Normas Internacionales de Información Financiera (NIIF) , como las normas contables norteamericanas (US GAAP). Nos da los resultados de la empresa en un periodo, pero es muy importante no confundir esto con la tesorería generada.

CONCEPTOS ECONÓMICOS-FINANCIEROS

Ignacio Sordo

6/14/20242 min read

La cuenta de pérdidas y ganancias, también conocida como estado de resultados o cuenta de resultados, es un componente fundamental de los estados financieros según el Plan General de Contabilidad (PGC) español. Esta cuenta proporciona una visión detallada del rendimiento financiero de una empresa durante un período específico, generalmente un año. A continuación, te explico en detalle cómo se estructura según el PGC.

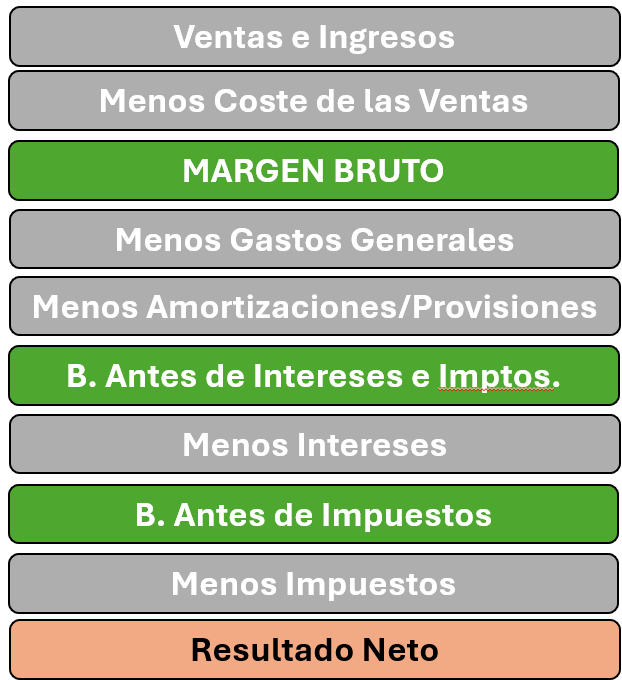

Ingresos de Explotación:

Ventas y Prestación de Servicios: Ingresos obtenidos de la actividad principal de la empresa, como la venta de productos o servicios.

Otros Ingresos de Explotación: Incluye ingresos accesorios que no forman parte de la actividad principal, como alquileres de inmuebles propios o subvenciones de explotación.

Gastos de Explotación:

Aprovisionamientos: Coste de las materias primas, mercaderías y otros suministros necesarios para la producción de bienes o servicios.

Gastos de Personal: Sueldos, salarios y cargas sociales pagados a los empleados.

Otros Gastos de Explotación: Incluye gastos diversos relacionados con la actividad operativa, como alquileres, suministros, mantenimiento y servicios exteriores.

Amortización del Inmovilizado: Depreciación de los activos fijos tangibles e intangibles.

Deterioro y Resultados por Enajenaciones de Activos No Corrientes: Pérdidas por deterioro o ventas de activos fijos que no están ligados a la actividad principal.

Resultado de Explotación:

Resultado de Explotación: Diferencia entre los ingresos de explotación y los gastos de explotación. Refleja el beneficio o pérdida generada por la actividad principal de la empresa antes de considerar los ingresos y gastos financieros y los impuestos.

Ingresos y Gastos Financieros:

Ingresos Financieros: Ingresos derivados de las inversiones financieras, como intereses de depósitos bancarios o dividendos.

Gastos Financieros: Costos asociados a la financiación, como intereses pagados por préstamos o créditos.

Resultado Financiero:

Resultado Financiero: Diferencia entre los ingresos financieros y los gastos financieros. Muestra el impacto neto de las operaciones financieras en la empresa.

Resultado Antes de Impuestos:

Resultado Antes de Impuestos: Suma del resultado de explotación y el resultado financiero. Indica el beneficio o pérdida antes de aplicar la carga impositiva.

Impuesto sobre Beneficios:

Impuesto sobre Beneficios: Cantidad estimada de impuestos a pagar sobre las ganancias obtenidas durante el período.

Resultado del Ejercicio:

Resultado del Ejercicio Procedente de Operaciones Continuadas: Resultado neto después de impuestos de las operaciones que la empresa prevé seguir realizando en el futuro.

Resultado del Ejercicio Procedente de Operaciones Interrumpidas: Resultado neto de las operaciones que la empresa ha decidido cesar o vender.

Resultado del Ejercicio: Suma de los resultados de operaciones continuadas e interrumpidas. Representa el beneficio o pérdida total del período.

Es esencial que la cuenta de Pérdidas y Ganancias siga principios de contabilidad coherentes y se presente de manera coherente de un ejercicio a otro con transparencia para que se puedan comparar con otros periodos.